地震保険のしくみ

地震保険は、居住用建物や家財を対象とする火災保険(住宅火災保険、住宅総合保険、店舗総合保険等)に、原則自動付帯されます。

地震保険は、居住の用に供する建物またはそれに収容される家財を対象とする火災保険にセットして契約することになっており、地震保険のみを単独で契約することはできません。火災保険を契約する際、地震保険を希望しない場合には、保険契約申込書の「地震保険ご確認」欄に押印が必要です。

また、現在ご契約の火災保険の契約時に地震保険を契約しなかった場合でも、保険期間の中途から地震保険を契約することもできます。なお、警戒宣言が発せられた場合、契約できなくなる地域があります。

| 補償される損害 | |||

|---|---|---|---|

|

地震もしくは噴火またはこれらによる津波(以下「地震等」といいます。)を直接または間接の原因とする火災、損壊、埋没または流失によって、保険の目的について生じた損害 火災保険では、①地震等による火災(及びその延焼、拡大損害)によって生じた損害②火災が地震等によって延焼、拡大したことにより生じた損害はいずれも補償の対象とはなりません。これらの損害を補償するためには地震保険が必要です。 |

|||

| 保険金の支払 | |||

|

建物・家財とも【保険始期が2017年1月1日以降の地震保険契約】 全損・・・・ 保険金額の100%(ただし、時価を限度とします。) 大半損・・・ 保険金額の60%(ただし、時価の60%に相当する額を限度とします。) 小半損・・・ 保険金額の30%(ただし、時価の30%に相当する額を限度とします。) 一部損・・・ 保険金額の5%(ただし、時価の5%に相当する額を限度とします。) を保険金として支払います。 |

|||

| 保険の対象 | 保険金額 | 保険期間 | |

| 居住の用に供する建物及び家財(生活用動産) | 地震保険を付帯する家計火災保険金額の30%~50%の範囲となります。ただし建物は5,000万円、家財は1,000万円が限度です。 | 1年、長期(2年~5年)および短期 | |

保険料率

【保険始期が2022年10月1日以降の地震保険契約】

基本料率(建物、家財とも)保険料の一例

保険金額1,000万円あたり/保険期間1年(単位:円)/割引適用なし

| 都道府県 | イ構造※1 | ロ構造※1※2 |

|---|---|---|

| 北海道・青森・岩手・秋田・山形・栃木・群馬・新潟・富山・石川・福井・長野・岐阜・滋賀・京都・兵庫・奈良・鳥取・島根・岡山・広島・山口・福岡・佐賀・長崎・熊本・大分・鹿児島 | 7,300 | 11,200 |

| 宮城・福島・山梨・愛知・三重・大阪・和歌山・香川・愛媛・宮崎・沖縄 | 11,600 | 19,500 |

| 茨城・徳島・高知 | 23,000 | 41,100 |

| 埼玉 | 26,500 | 41,100 |

| 千葉・東京・神奈川・静岡 | 27,500 | 41,100 |

※1 地震保険の建物の構造区分は、イ構造とロ構造の2つに区分されます。これはセットで契約する火災保険の構造区分により区分されます。

- イ構造

火災保険の構造区分がM・T構造、A・B構造または特・1・2級構造の場合(主として鉄骨・コンクリート造の建物) - ロ構造

火災保険の構造区分がH構造、C・D構造または3・4級構造の場合(主として木造の建物)

木造の建物であっても、建築基準法に定める耐火建築物・準耐火建築物、省令準耐火建物に該当するものは、イ構造になります。

※2 ロ構造については、一部のご契約者様に経過措置保険料が適用される場合があります。詳しくはご契約先の損害保険会社にお問い合わせください。

割引率

以下の(イ)~(ニ)に該当する場合に、上記の基本料率が割り引かれます。(所定の確認資料の提出が必要です。)なお、重複適用はできません。

| (イ)免震建築物割引 | (ロ)耐震等級割引 |

|---|---|

|

法律にもとづき定められた免震建築物である建物またはその建物に収容された家財 割引率:50% ※免震建築物 「住宅の品質確保の促進等に関する法律」に基づく日本住宅性能表示基準に 定められた表示事項により免震建築物であると評価された建築物を指します。 |

法律にもとづき定められた耐震等級に該当する建物またはその建物に収容された家財 割引率: 耐震等級3 50% 耐震等級2 30% 耐震等級1 10% |

| (ハ)耐震診断割引 | (二)建築年割引 |

|

耐震診断または耐震改修の結果、法律の規定と同等の耐震性能を有することが確認できた建物またはその建物に収容された家財 割引率:10% ※耐震性能を有すること 建築基準法に定める現行耐震基準に適合することを指します。 |

1981年6月以降に新築された建物またはその建物に収容された家財 割引率:10% |

(注) (イ)免震建築物割引と、(ハ)耐震診断割引は保険始期日が2007年10月1日以降の契約に適用することができます。

(ロ)耐震等級割引と、(ニ)建築年割引は保険始期日が2001年10月1日以降の契約に適用することができます。

※「住宅の品質確保の促進等に関する法律」に基づく住宅性能表示のイメージ図

長期契約の係数

長期契約(2年~5年、長期保険保険料払込特約条項を付した契約)の保険料率は、基本料率と割引率から算出された料率に以下の長期係数を乗じたものとなります。

| 期間 | 係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

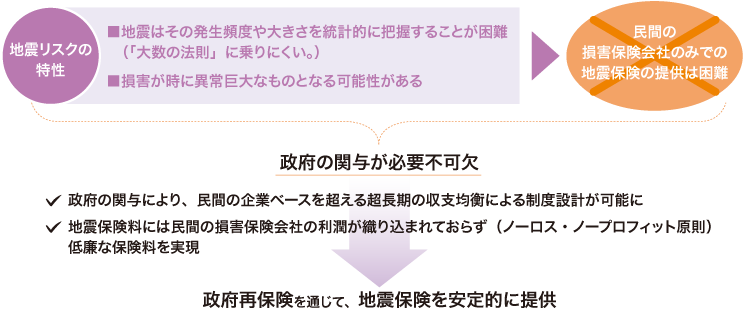

地震再保険のしくみ

地震リスクが持つ特性により、民間の損害保険会社のみで地震保険制度を運営することは困難であることから、政府が再保険を通じて関与することで、国民に対し低廉な保険料で安定的に地震保険を提供することが可能となっています。

被災されたご契約者に支払われる保険金は、最終的に政府、損害保険会社及び当社が、1回の地震等毎にそれぞれ決められた限度額の範囲内で負担します。

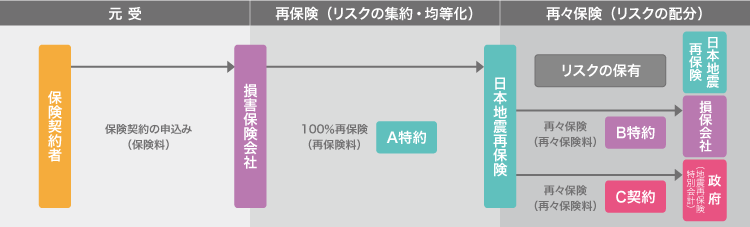

巨大地震等が発生した場合、多額の保険金の支払いが予想されますが、損害保険会社の支払能力には限度がありますので、再保険によって政府が保険責任を分担するという官民一体の制度となっています。当社は、損害保険会社が引き受けた地震保険契約の全責任を再保険により引き受け、その責任を均質化して損害保険会社および政府に対しそれぞれの限度額に応じて再々保険し、その残余の責任額を負担しています。

地震再保険制度における当社の役割

地震保険再保険スキーム

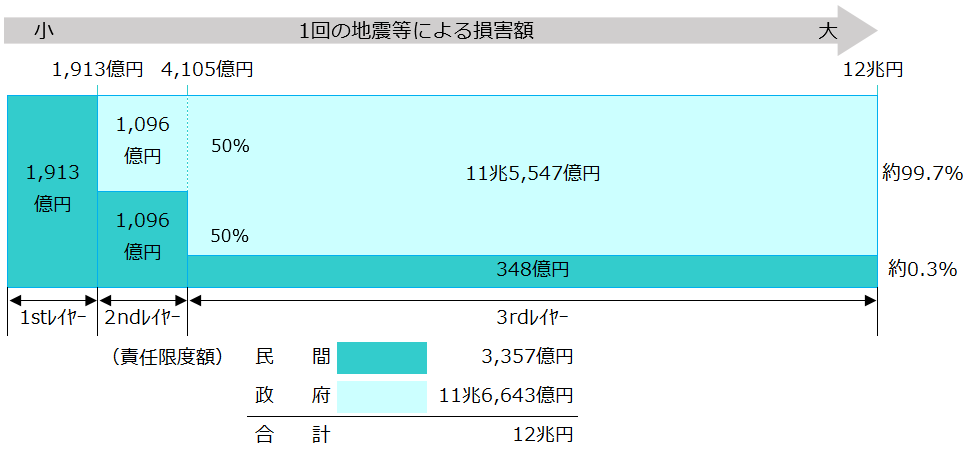

1回の地震等により支払われる保険金の総額には、あらかじめ限度額が定められており、これを総支払限度額といいます。 これは、関東大震災規模の地震が再来した場合においても保険金の支払いに支障がないように設定され、現在12兆円とされています。 この総支払限度額の枠内での、政府、民間それぞれの責任負担の方法と限度額の取決めを図示したものが「再保険スキーム」です。

2026年4月2日付で以下のとおり改定されました。

1回の地震等により支払われる保険金の額が2,199億円に達するまで(1stレイヤー)は民間が負担します。2,199億円を超え5,769億円に達するまで(2ndレイヤー) は政府・民間が50%ずつ負担します。5,769億円を超える部分(3rdレイヤー)については政府がその大半(約99.6%)を負担します。